「日本の知財戦略、特許の量から質重視へ」 【7】M&Aと知財戦略

株式会社パテント・リザルト 専務取締役 関野 勝弘

最近、知財戦略を主因としたと思われるM&Aのビッグディールが行われた。M&Aにおいて、ブランド・商圏・製造拠点・人材等々、様々な要因があるものの、昨年から本年にかけて行われたパナソニックと三洋電機のM&Aディールは、知財戦略が一番優位な要因になったものと思われる。

三洋電機は、半導体事業不冴え、白物市場における価格競争等々により収益が低迷し、リーマンショックによる全体的な売り上げダウンが追い討ちになり、大幅な欠損を計上した。ほとんど資本勘定がゼロになる中、大和証券・三井住友銀行・ゴールドマン等の金融系のファンドが優先株を引き受けることにより、経営の建て直しを図っていた。

そのような状況下、ほとんど自己資本のない三洋電機に対して、パナソニックは、2回にわたり、1株130円台、60億株強、総計8,000億円のM&Aをオファーし、今回、成立に至った。

何故、財務上は割高とも言える価格で、三洋電機を買収したのであろうか? 三洋ブランドについては、ある程度の経過期間後にパナソニックブランドに統一する方向を明言し、商圏上のメリットもさほどない中、このディールは「知財の買収」を主たる目的したものと言えよう。

パナソニックは、今後の会社の戦略的方向性として、「環境」「省エネ」を謳っている。その中で、「太陽電池」「リチウムイオン電池」は核となる技術であることは言うまでもない。

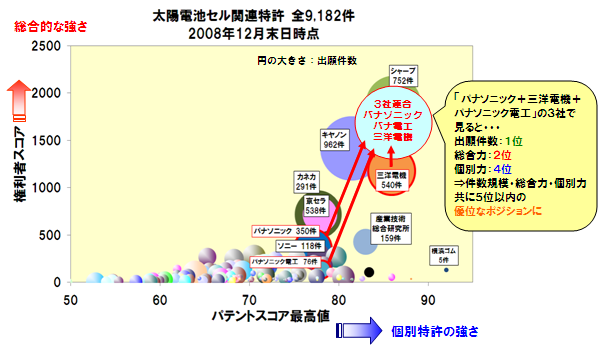

しかし、下表を見ると、この2つのコア技術のパナソニックの位置づけは大きく異なる。 「太陽電池」に関しては保有特許数こそ多いものの、注目度で特許価値を図る手法である「パテントスコア」を用いたその特許群の価値は業界でかなり低く、パナソニック単独では、知財面では既に苦しい状況にあった。逆に、三洋電機は、太陽電池関連の知財は「量」「質」共に、トップのシャープに比肩するレベルにあり、パナソニックからすれば、この業界で生き残る上で極めて有用なパートナーと考えうる。

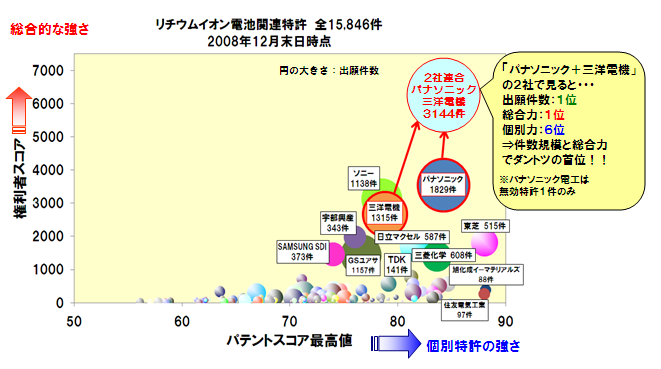

「リチウムイオン電池」については状況が異なり、両者ともトップ5にランクされる知財価値を有しており、両者が合併することにより断然業界内のトップ企業となる。また、パナソニックの資本力も加えることにより、今後この業界をリードする可能性を示唆するような、違う意味で有用な組み合わせだったと言えよう。このように、バランスシートの表面的には割高に見えた買収コストも、知財の面から見れば、「時間」と「技術」を買うという意味で納得感のあるディールに見える。

このディールは、1つの参考例に過ぎず、中国・台湾等の企業が、日本企業の「知財取得」を目的とし、自己資本の数倍のコストを払うようなディールが散見されるようになってきている。

太陽電池

リチウム電池

※2008年12月19日にパナソニックは三洋電機との資本・業務提携契約締結を発表した。

※経営分析、競合調査、特許分析サービスに関する詳細は、

「企業向け」「大学・研究機関向け」「金融機関向け」の各ページをご参照ください。

![]()

![]()

![]()

特許分析のパテント・リザルト TEL:03-5802-6580

特許分析・経営分析関連のつぶやき &

特許分析・経営分析関連のFacebook

Copyright c Patent Result Co., Ltd.